ФНС и "нестандартные" методы разделения бизнеса.

С июля 2024 года в России действует программа, которая позволяет бизнесу избежать наказания за разделение компании на несколько частей. Эта программа распространяется на «классические» способы разделения компаний, связанные с использованием специальных налоговых режимов, в частности, упрощенной системы налогообложения. Однако другие методы разделения, которые не соответствуют стандартным критериям, остаются вне поля зрения программы.

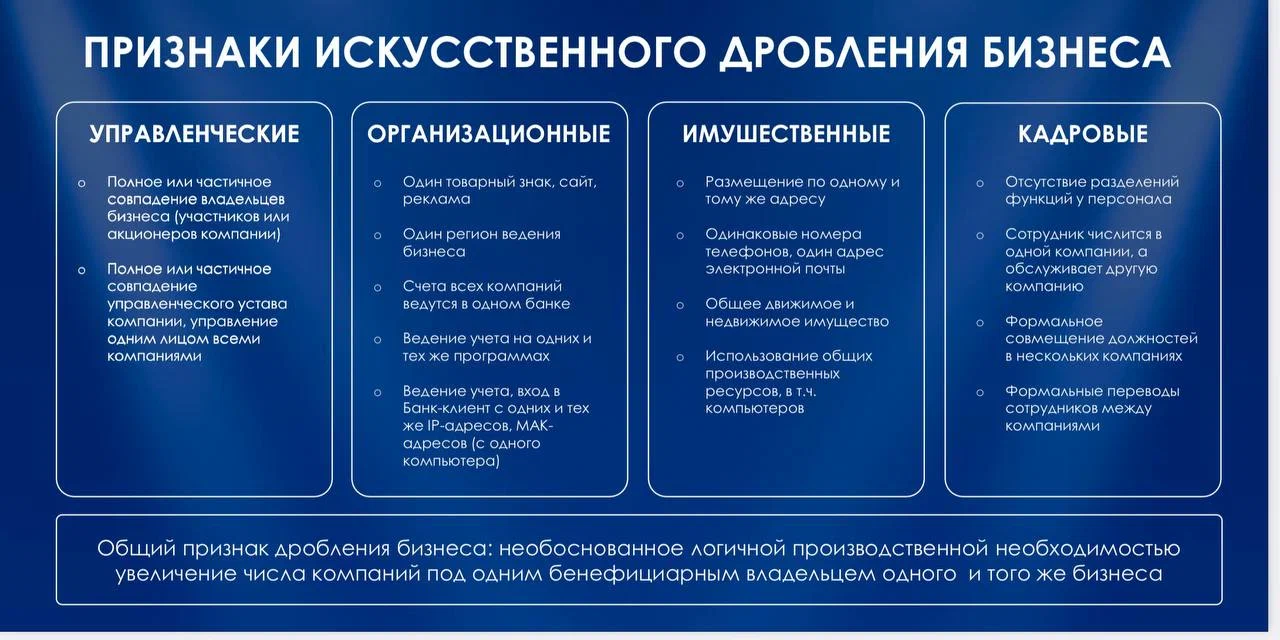

Классические признаки дробления бизнеса:

Однако, "неклассические" способы разделения компаний привлекают всё больше внимания налоговых органов.

Поскольку амнистия не распространяется на «неклассическое» разделение компаний, налогоплательщикам следует быть готовыми к тому, что налоговые органы будут уделять больше внимания «нетипичным» методам разделения бизнеса.

Промежуточные результаты программы амнистии разделения компаний можно будет оценить только после того, как налогоплательщики предоставят налоговую отчётность за 2025 год. При этом в ФНС есть эффективные инструменты и современные аналитические системы для выявления всех схем уклонения от уплаты налогов.

С 2025 года в силу вступили изменения в Налоговом кодексе и других законодательных актах. Они не только ввели новые налоги, такие как пятиступенчатая шкала НДФЛ и налог на прибыль в размере 25%, но и впервые закрепили на законодательном уровне понятие дробления бизнеса.

Это понятие описывает ситуацию, когда предпринимательская деятельность разделяется между несколькими формально независимыми лицами (юридическими лицами или индивидуальными предпринимателями), которые контролируются одними и теми же людьми. Цель такого разделения — снизить налоговую нагрузку с помощью специальных налоговых режимов.

Именно такое разделение бизнеса подпадает под амнистию. Её суть заключается в следующем: если бизнес добровольно откажется от дробления в налоговых периодах 2025 и 2026 годов, то обязанность по уплате налогов и пеней за предыдущие периоды 2022-2024 годов может быть прекращена.

Добровольный отказ подразумевает объединение доходов всех лиц, участвовавших в дроблении, расчёт и уплату налогов в соответствии с налоговым режимом, который применяется к консолидированному доходу.

При этом, налоговая служба осведомлена о «нетипичных» способах дробления, которые не подпадают под амнистию.

Например:

1. Для получения статуса субъекта малого и среднего предпринимательства (МСП) необходимо пройти процедуру регистрации в Едином реестре, который ведёт Федеральная налоговая служба.

Статус МСП даёт право на применение пониженных тарифов страховых взносов в размере 15% вместо стандартных 30%.

В 2025 году к МСП относятся компании, в которых работает не более 250 человек, а годовой доход не превышает 2 млрд рублей.

Однако, если компания только создаётся, она автоматически включается в реестр МСП, даже если не соответствует критериям. Это возможно до тех пор, пока компания не предоставит первую отчётность.

Если предприниматель намеренно разделяет свой бизнес на несколько компаний, чтобы каждая из них соответствовала критериям МСП и могла применять пониженные тарифы по страховым взносам, налоговые органы могут оспорить правомерность таких льгот.

В связи с предстоящим увеличением порогов, актуальность дробления малых и средних предприятий (МСП) возрастает.

В частности, планируется увеличить лимит по выручке с 2 миллиардов до 3,5 миллиардов рублей, а по количеству сотрудников — с 250 до 525 человек.

Для компаний, которые будут соответствовать критериям МСП или МСП+, благодаря расширению лимитов, сохранится часть поддержки.

Реорганизация в форме выделения или разделения для получения преференций МСП — одна из самых популярных схем. Суть её заключается в том, чтобы получить льготы как новое юридическое лицо, и недобросовестные предприниматели часто пользуются этим пробелом в законодательстве.

2. С 2025 года компании, применяющие упрощённую систему налогообложения (УСН) с годовым оборотом более 60 миллионов рублей, стали плательщиками НДС. Им доступны две ставки: базовая — 20% и специальные — 5% и 7%, в зависимости от определённых условий.

Хотя правительство решило не штрафовать налогоплательщиков на УСН за непредоставление налоговых деклараций по НДС в 2025 году, освобождение от ответственности за неуплату НДС на УСН не предусмотрено.

«Привлечение к ответственности предпринимателей может стать следствием необоснованного структурирования, когда бизнес «дробят» для соблюдения порогового значения (60 миллионов рублей), позволяющего не платить НДС на УСН. Отсутствие «моратория» на привлечение к ответственности плательщиков НДС на УСН подчёркивает наличие значительного риска доначислений и привлечения к ответственности.

Информационные системы Федеральной налоговой службы (ФНС) позволяют выявлять группы лиц, у которых выручка превысила 60 миллионов рублей (в том числе по итогам 2024 года) и которые не задекларировали НДС в первом квартале 2025 года. В ФНС сообщили, что налоговые органы принимают «соответствующие меры в рамках своих полномочий» для контроля за соблюдением налогового законодательства.

«Одной из целей изменения налогового законодательства было устранение причин для дробления бизнеса и создание плавного перехода от УСН к общей системе налогообложения», — отметили в ФНС. Там добавили, что введение НДС позволяет уравнять условия хозяйствования для разных экономических субъектов, чтобы неуплата косвенных налогов в торговле не давала конкурентного преимущества бизнесу.

С этой же целью ФНС начала эксперимент по обмену информацией с крупнейшими маркетплейсами. «Сейчас тестируется подход по настройке систем внутреннего контроля внутри маркетплейсов для обмена информацией с ФНС России по маркерам дробления. Таким образом, компания при входе на маркетплейс увидит свои риски и сможет самостоятельно скорректировать свою модель работы», — заявили в ФНС.

3. Введение прогрессивной шкалы НДФЛ со ставками от 13% до 22% с 2025 года демонстрирует изменение подхода к налогообложению доходов физических лиц.

Построение бизнес-модели с целью минимизации налоговых последствий по НДФЛ, например, путём распределения дохода между контролируемыми индивидуальными предпринимателями, может привести к вменению дробления такой структуре.

Такая схема актуальна для бизнеса, который не имеет права на УСН: в этом случае индивидуальный предприниматель платит стандартный НДФЛ по прогрессивной шкале. Чтобы минимизировать этот налог, такой бизнес может вести через несколько индивидуальных предпринимателей. Работая на основной системе налогообложения с пятью ставками НДФЛ, предприниматель может "разделить" доход между разными ИП и платить подоходный налог по более низким ставкам. Что также является "дроблением".

В условиях "весьма критического" уровня ключевой ставки, снижения покупательной способности населения и общей неопределённости экономической ситуации налогоплательщики будут стремиться использовать любые инструменты для достижения экономии, в том числе за счёт налогообложения, считает Алексей Крылов, эксперт Совета по финансово-промышленной и инвестиционной политике Торгово-промышленной палаты Российской Федерации.

Ранее мы рассказывали как быстро, просто и эффективно организовать электронный документооборот с контрагентом.